I planleggingen på kort sikt, når det gjelder sporingsbatteri, lading og kjøretøyplanlegging, vil det også bli lagt til noe smart cockpit og sporingsstatus for automatisk kjøreteknologi.Et veldig interessant poeng er at med introduksjonen av flaggskipversjonen av ren elektrisk, har europeiske og amerikanske bilselskaper kombinert ulike cockpit- og autonome kjøreteknologier med flaggskipversjonen av ren elektrisk, noe som betyr at de kan være basert på de omfattende egenskapene i flere retninger.Vurder kampeffektiviteten til modellen.Selvfølgelig er batteriet fortsatt en veldig grunnleggende del, og det er verdt å spore og oppsummere hver måned.Jeg ønsker å optimalisere innholdet inkludert: bildisplay, domenekontroller og persepsjonsteknologi.

Merknader: Noe av innholdet kan fås gjennom arkivering og noe maskinvareinformasjon kan fås fra maskinvaredesignnivå.

Figur 1 Plattformen som sporer oppskytingen av hele kjøretøyet kan brytes ned og analyseres av tekniske blokker.

Den første delen av den innenlandske batteriindustrien i mai

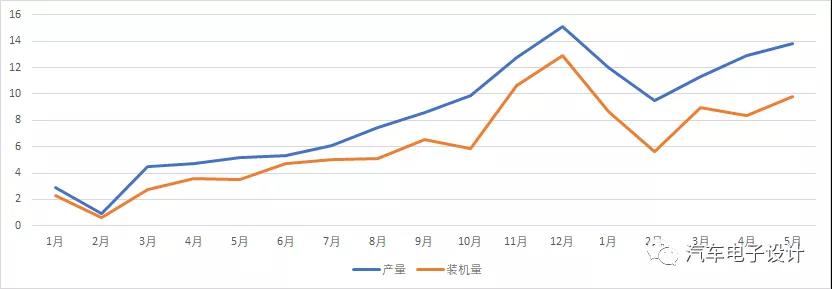

I mai, produksjonen av maktbatteriervar 13,8GWh, og installert kapasitet påbatteriervar 9,8 GWh.Forskjellen på 4GWh opprettholdes her fortsatt.Fra dagens synspunkt vil det alltid være en forskjell mellom den innenlandske installerte kapasiteten og den faktiske produksjonen.

Figur 2 Forskjellen mellom kraftbatteriproduksjon og installert kapasitet.

SNE ga et svar her, det vil si CATL (Tesla Model 3 (eksportert fra Kina til Europa), Peugeot e-2008, Opel Corsa) og BYDs oversjøiske installerte kapasitet.I følge SNEs data betyr det to. Den kumulative summen er 3,8GWh, som forklarer forskjellen på 14GWh fra januar til april, og 1/3 brukes i utlandet.

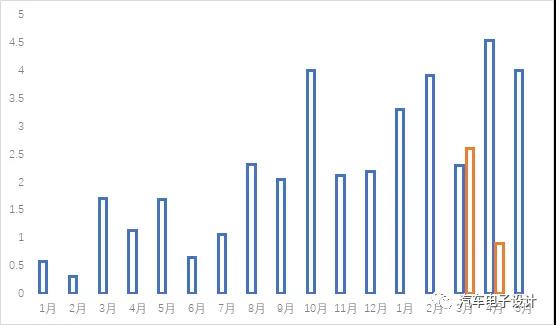

Merknader: I de første fem månedene var den akkumulerte ytelsen til batterier 59,5 GWh, det akkumulerte installerte volumet var 41,4 GWh og det akkumulerte 18,4 GWh.Det anslås at halvparten av disse er midlertidig lagret på lager hos batteriselskaper og bilselskaper for å møte etterspørselsgapet i andre halvår.

Figur 3 Innenlandsk produksjonsinstallert kapasitetsforskjell og oversjøisk installert kapasitet gitt av SNE.

For tiden er det en annen viktig funksjon, som er situasjonen for litiumjernfosfat:

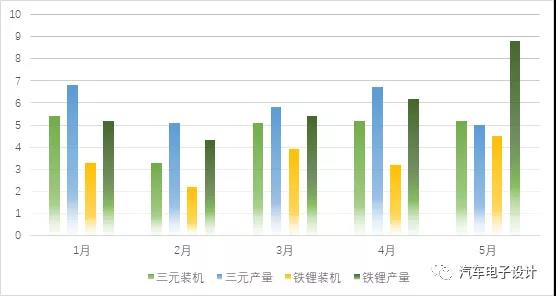

1. Fra datasynspunktet, utdataene frali-ion batterier 5,0 GWh, som utgjør 36,2 % av den totale produksjonen, en nedgang på 25,4 % fra forrige måned;utgangen avlitiumjernfosfatbatterierer 8,8 GWh, som utgjør 63,6 % av den totale produksjonen, en økning på 41,6 % fra forrige måned.Den totale installerte kapasiteten påli-ion batteriervar 5,2 GWh, en økning på 1,0 % måned-til-måned;den totale installerte kapasiteten pålitiumjernfosfatbatteriervar 4,5 GWh, en økning på 40,9 % fra måned til måned.

2. Fra den faktiske situasjonen har produksjonen av jern-litium overskredet den installerte kapasiteten i flere påfølgende måneder.På den ene siden reflekterer det at denne delen av forskjellen bør være hovedkraften til eksporten, og en annen mulighet er at etterspørselen og installert kapasitet av jern-litium vil være svært stor..Fordi gjeldende produksjon av Sanyuan er relativt stabil.

Fra mars til mai har den tre måneder lange li-ion installert etterspørselen stabilisert seg på 5GWh, og den installerte etterspørselen forjern-litiumhar også økt raskt.

Ut fra dagens situasjon kan det tyde på at neste bølge av eksisterende modeller kan ha en jern-litium-versjon på innstegsnivå, eller at mange bilselskaper bytter.De optimistiske forventningene til vekst i andre halvår bør i stor grad bygges på den raske økningen i jern og litium, som kan bringe ytterligere fall i bilprisene og utvide omfanget av etterspørselen.For å si det enkelt, er priskutt og fremdrift i personbiler avhengig av jern-litiumskjæring, og produksjonsøkningen beviser også at denne brikken vil bli satt i produksjon raskere.

Figur 4 Produksjon og installert kapasitet av jern-litium og li-ion

Ut fra andre data å dømme er også oppfølgingskravene til jern-litium i spesialkjøretøy og busser fremmet.Fra perspektivet til omfattende elektrifisering på forskjellige felt, er etterspørselen etter jern-litium snart høyere enn tre yuan.I løpet av de neste månedene økte også økningen på andre områder etterspørselen etter jern og litium.

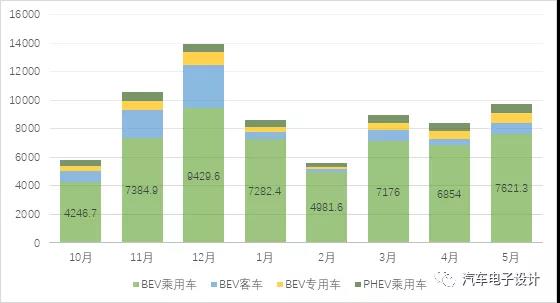

Figur 5 Klassifisering av installert effekt i denne perioden.

Fra den totale situasjonen i 2021 er den kumulative produksjonen av ternære batterier fra januar til mai 29,5 GWh, og utgjør 49,6 % av den totale produksjonen, en kumulativ år-til-år økning på 153,4 %;den kumulative produksjonen avlitiumjernfosfatbatterierer 29,9 GWh, som utgjør 50,3 % av den totale produksjonen, en akkumulert år-til-år økning på 360,7 %.I sammenligningen av disse to dataene kan vi se gjeldende innenlandske forskjeller.I de første fem månedene, det totale installerte volumet av li-ionbatteriervar 24,2 GWh, som utgjorde 58,5 % av de totale installerte kjøretøyene, en kumulativ økning på 151,7 % fra år til år;det kumulative installerte volumet av litiumjernfosfatbatterier var 17,1 GWh, og utgjorde 41,3 % av de totale installerte kjøretøyene, en kumulativ økning på 456,6 % fra år til år.Under veiledning av full markedsføring er den tidligere ternære løsningen basert på subsidier ikke god.

Figur 6 Essensen av originalen er fortsatt basert på subsidiene på 1,8 og 13 000, og koeffisientene 0,8, 0,9 og 1 er svært lave.

Del to batterileverandør

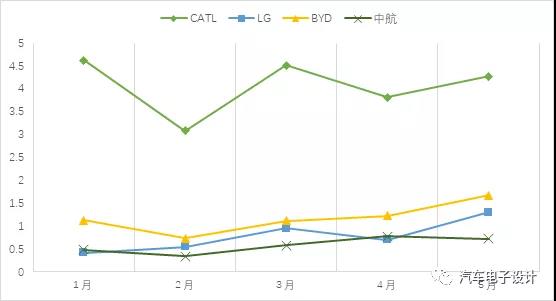

Som vist i figuren nedenfor er innenlandsk etterspørsel omtrent en supertre hanner.Det er virkelig utrolig at LG skyndte seg til denne posisjonen ved å stole på Model Y.

Figur 7 Situasjonen innenlandsbatterileverandører

Her er et veldig interessant poeng, det vil si at mengden Model 3 jern-litium-versjon kan utgjøre omtrent 15% av Ningde.

Merknader: Ifølge Teslas innenlandske forsikringsdata er det anslått at 10.000 enheter i mai, noe som tilsvarer 550MWh.

Tilsvarende Tesla er trolig mindre enn 20 % under forholdene for innenlandsk personbilkraftbatteriselskaper (unntatt eksport).Denne forhandlingsstyrken er veldig fantastisk.

Innleggstid: 22. juni 2021